A VENDRE

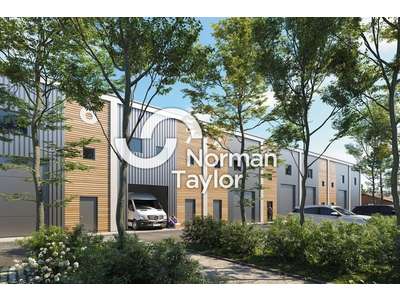

- BATIMENT ARTISANAL 766m2

- SAINTE MARIE DE GOSSE

vous propose à la vente un ensemble immobilier professionnel clé en main, situé sur la commune de Sainte-Marie-de-Gosse, dans un environnement stratégique, à moins de 30 minutes de Bayonne et à seulement 15 minutes de l'échangeur autoroutier de Peyrehorade. Un emplacement central, au calme, tout en restant proche des grands axes et des pôles économiques du secteur.

Édifié sur une parcelle de 1 786 m², ce bâtiment développe environ 677 m² de surface bâtie et offre un fort potentiel pour une activité artisanale, industrielle, logistique ou un investissement locatif.

Le bien se distingue par des prestations techniques de qualité : grand parking privatif, accès poids lourds, grande porte sectionnelle, dalle béton de plus de 20 cm, bâtiment très lumineux et très bien isolé. Un ensemble fonctionnel, sain et immédiatement exploitable, sans aucun travaux à prévoir.

Il se compose d'un vaste atelier avec grande hauteur sous plafond, d'un espace magasin, de deux bureaux en rez-de-chaussée, d'un vestiaire, de sanitaires ainsi que d'une salle de lavag. À l'étage, une mezzanine complète l'ensemble avec un bureau supplémentaire et une salle de pause.

Les bureaux, en rez-de-chaussée comme à l'étage, ont été entièrement rénovés et sont climatisés, permettant une installation immédiate.

Le site bénéficie déjà de deux locataires en place, générant des revenus locatifs immédiats :

- 134 m² loués 700 € HT / mois

- 98 m² loués 550 € HT / mois

Une surface restante d'environ 544 m² est encore disponible, offrant de nombreuses possibilités de développement : extension d'activité, stockage ou création de cellules locatives complémentaires.

Un bien rare sur le secteur, combinant emplacement stratégique, qualité de construction, rentabilité immédiate et fort potentiel de valorisation.

Prix de vente : 650 000 € net vendeur

Honoraires d'agence : 29 250 € HT à la charge de l'acquéreur, soit 35 100 € TTC

Renseignements complémentaires et visites sur demande auprès de.

- Prix de vente : 679250 € HT F.A.I

- Honoraires : 29250 € HT à la charge de l'acquéreur